Jüngster Inflationsanstieg: EZB unter Zugzwang und Fed mit Puffer

Der aktuelle Neuwirth Finance Zins-Kommentar

Der militärische Konflikt im Iran hat die Preisdynamik in Europa und den USA nachhaltig verändert. Über die Ölpreise hat sich der Krieg unmittelbar auf die Inflation ausgewirkt, und das zugrunde liegende Waffenstillstandsabkommen steht weiterhin auf wackligen Beinen. Eine rasche Entspannung ist damit nicht in Sicht. Die Inflation dürfte auf beiden Seiten des Atlantiks mittelfristig erhöht bleiben. Die entscheidende Frage ist daher nicht, ob, sondern wie unterschiedlich Fed und EZB darauf reagieren müssen und das erfahren Sie in der heutigen Ausgabe des Zinskommentars.

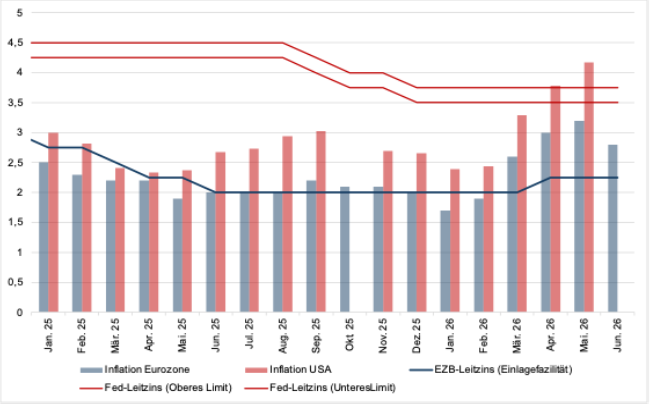

Ein Blick auf die Inflations- und Leitzinsentwicklung liefert erste Hinweise (vgl. Abbildung 1). In der Eurozone bewegte sich die Teuerung vor Kriegsbeginn auf einem relativ stabilen Niveau, zog mit Ausbruch des Konflikts jedoch an. Die EZB reagierte bereits im Juni mit einer Leitzinserhöhung, um die Inflationserwartungen im Zaum zu halten. Zwar deuten die Juni-Daten auf eine beginnende Erholung hin, angesichts des Irankrieges bleibt der Preisdruck aber ein Belastungsfaktor, der die EZB auch künftig fordern dürfte.

In den USA zeigt sich ein ähnliches Muster: Auch dort war die Inflation vor dem Krieg vergleichsweise stabil, wenn auch bereits auf höherem Niveau als in der Eurozone. Mit Kriegsbeginn zog die Teuerung ebenfalls an. Die Fed hat darauf bislang jedoch nicht mit einer Zinserhöhung reagiert und muss es aller Voraussicht nach auch nicht. Denn anders als die EZB verfügt die US-Notenbank über einen wichtigen Puffer.

Abbildung 1: Inflations- und Leitzinsentwicklung in den USA und der Eurozone

Quelle: Fred (2026), ECB (2026); eigene Darstellung

Dieser Puffer ergibt sich aus dem Zinsniveau selbst: Die amerikanische Geldpolitik ist bereits deutlich restriktiver als die europäische. Bis vor Kurzem lag der Realzins in den USA bei über einem Prozent, während er in der Eurozone weiterhin negativ ist. Die Fed hat sich mit ihrem hohen Leitzinsniveau also frühzeitig Spielraum verschafft, den kriegsbedingten Inflationsschub auszusitzen, ohne selbst nachlegen zu müssen. Die EZB dagegen agiert von einer deutlich niedrigeren Ausgangsbasis aus und dürfte bei einem erneuten Preisschub schneller unter Zugzwang geraten.

Vor diesem Hintergrund bleibt die Aussicht getrübt: Der Ölpreis hat sich von den Kriegsfolgen leicht erholt, ein bleibender Schaden für die Weltwirtschaft ist wahrscheinlich und der internationale Handel dürfte unter den geopolitischen Spannungen leiden. Für Verbraucherinnen und Verbraucher heißt das: Die Inflation wird uns wohl noch eine Weile begleiten. Der entscheidende Unterschied liegt darin, wer sich das Abwarten leisten kann, und das ist vor allem die Fed.

Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche oder Anregungen? Dann schreiben Sie uns gerne direkt an Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!.