Zinsportfolio-Management, kurz „ZPM“, verfolgt das Ziel, maximale Sicherheit, maximale Zinsvorteile und Vorfälligkeitsgewinne von 40% bis 70% der Darlehenssummen zu erzielen. In Kombination mit unserem Zinsindikator sind wir als einziger in der Lage, Zinszyklen exakt zu bestimmen und dadurch Investoren enorme Zinsvorteile zu bieten.

- Startseite

- Zinsportfolio-Management

- Zinsportfolio-Management

Zins-Timing Vorteile:

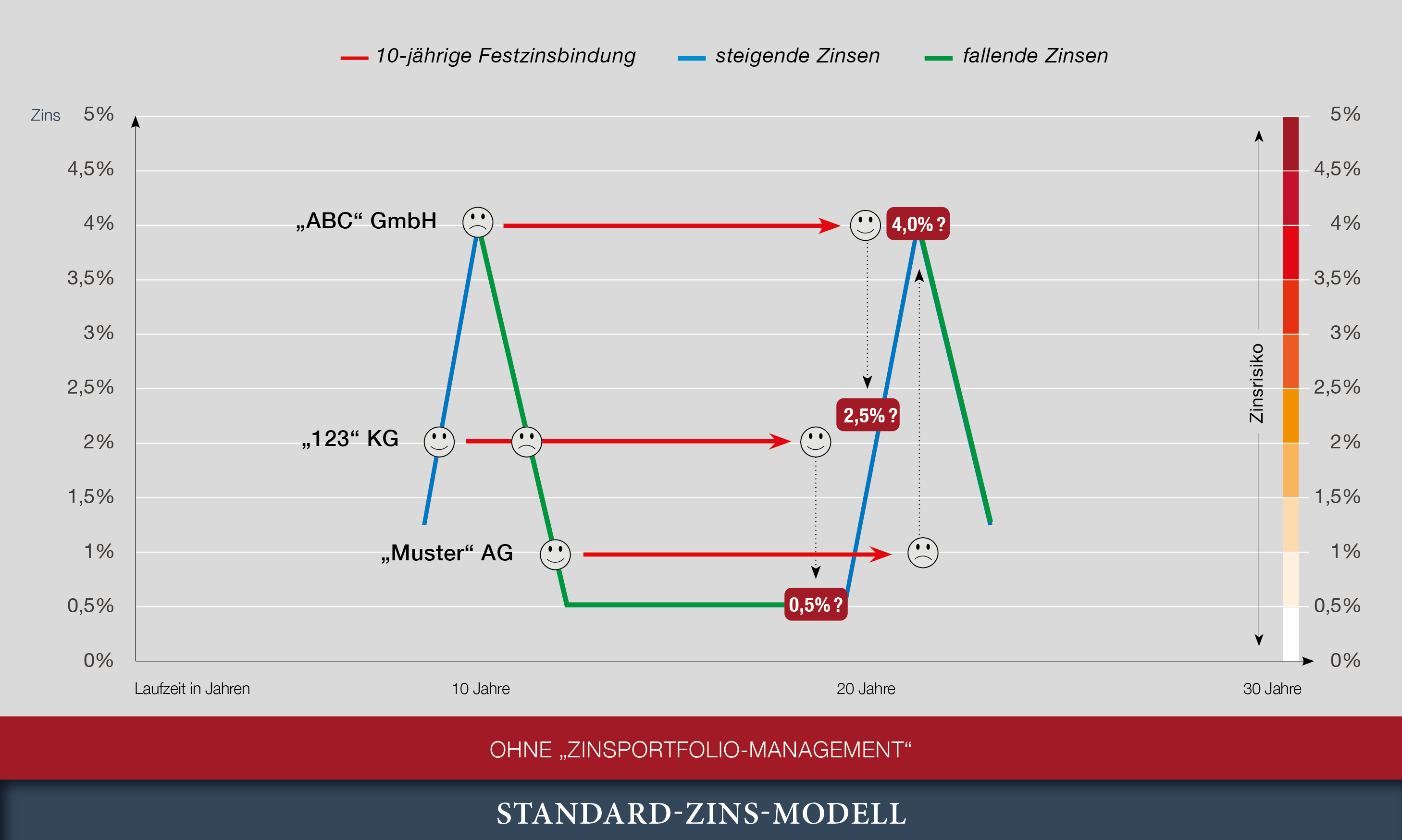

Vorsicht: Standard-Finanzierungsmodell.

Zinsportfolio-Management (ZPM)

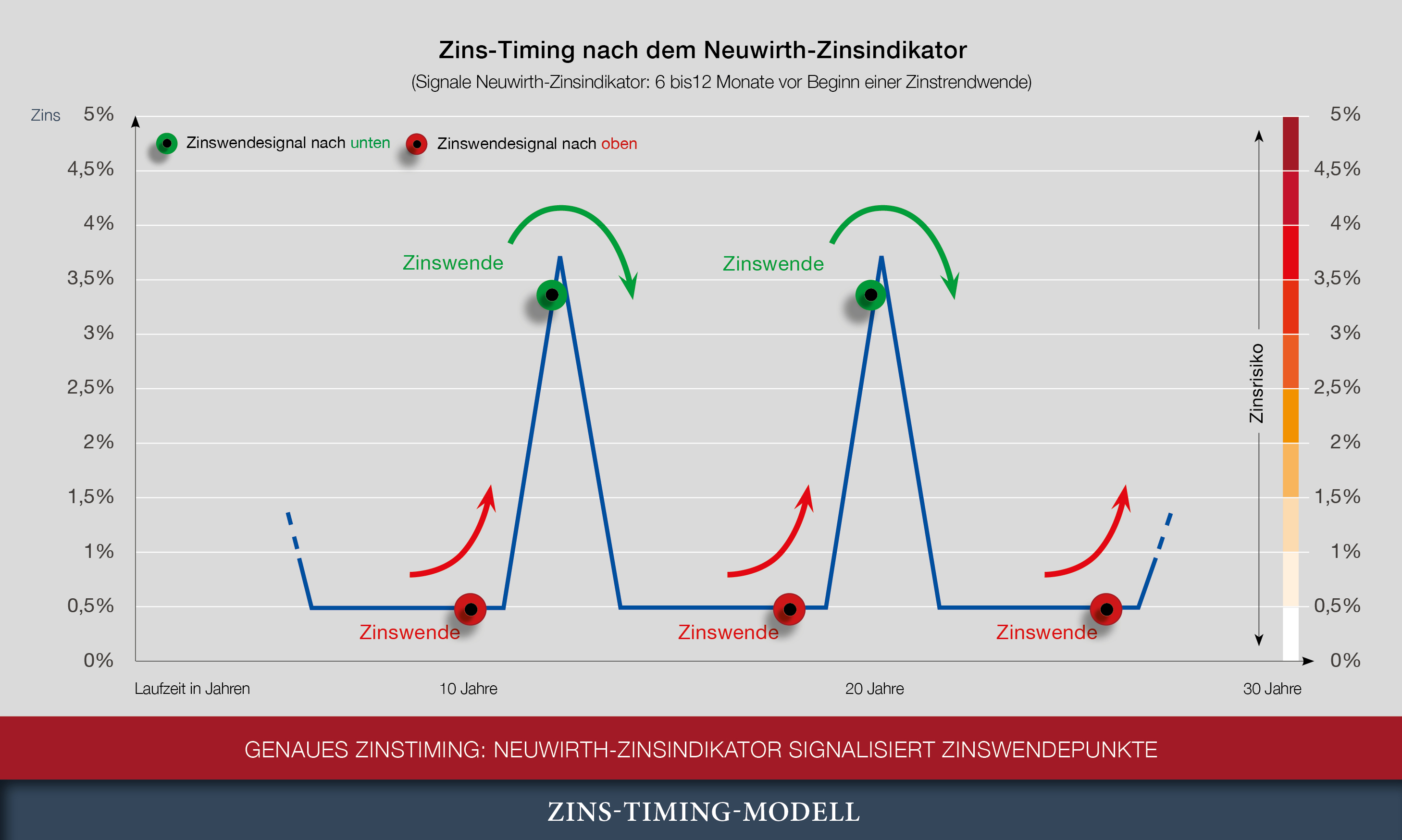

Mit Zinsportfolio-Management Zinszyklen und Zinstrends genau bestimmen: das ist „Zins-Timing“.

Zinsen verlaufen zyklisch. Ein Zyklus dauert durchschnittlich 7 bis 10 Jahre – jeweils gerechnet von einer Hochzinsphase bis zur nächsten. Mit dem Neuwirth-Zinsindikator bestimmen wir seit 30 Jahren Zinszyklen und die genauen Zinswende- und Absicherungspunkte innerhalb eines Zyklus – und das mit einer Vorlaufzeit von 6-12 Monaten. Damit sind wir einzigartig auf dem Markt. Das bedeutet: als Investor haben Sie die Sicherheit, bei steigenden als auch bei fallenden Zinsen zu profitieren.

Zins-Timing Vorteile:

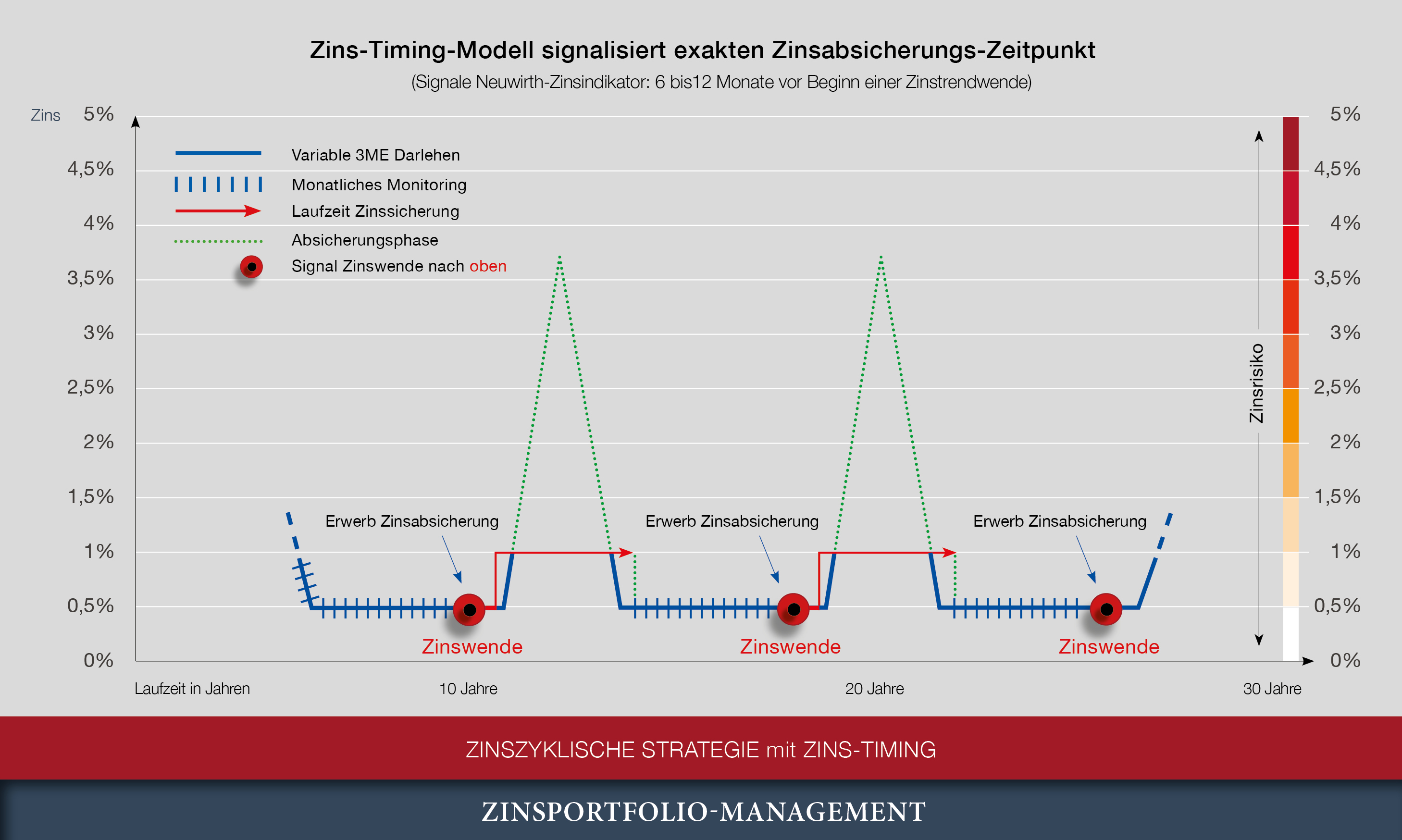

Maximale Zinsvorteile: jahrelang stark fallende und niedrige Zinsen werden bis zum Beginn einer neuen Zinsanstiegsphase ausgenutzt. Erst dann wird eine Zinsabsicherung vorgenommen.

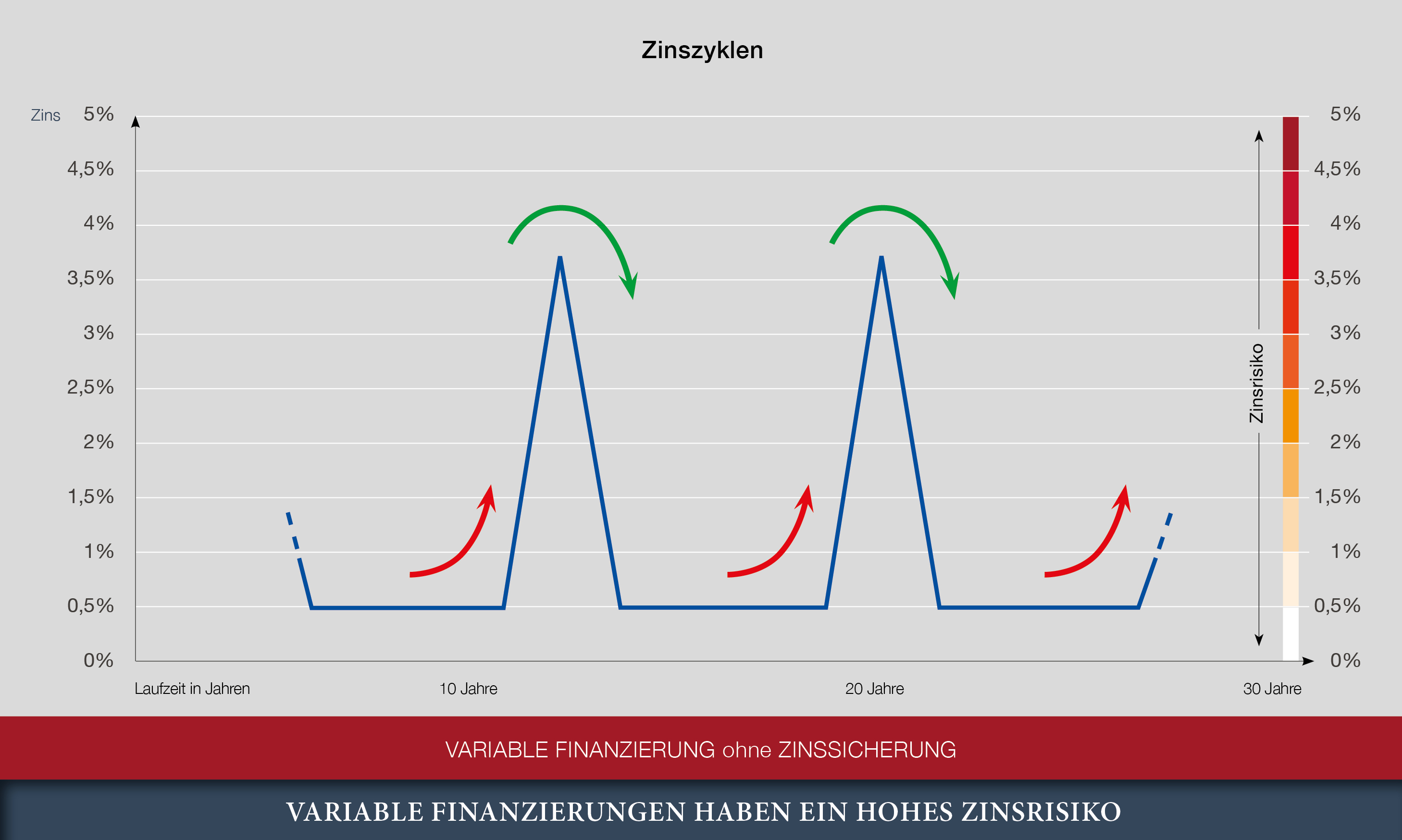

Hohes Zinsrisiko bei variabler Finanzierung ohne Zinssicherung

Maximale Zinssicherheit: Zinsabsicherungen werden innerhalb eines Zinszyklus zum einzig richtigen Zeitpunkt umgesetzt: kurz vor Beginn eines neuen Zinstrends nach oben.

Das Zins-Timing-Modell signalisiert die genauen Zinswendepunkte

Pro Zinszyklus gibt es immer nur einen richtigen Zeitpunkt für eine Zinsabsicherung.

Das Zins-Timing Modell signalisiert den einzig richtigen Zinsabsicherungs-Zeitpunkt: am Ende einer Niedrigzinsphase und somit kurz vor Beginn eines neuen Zinstrends nach oben. Mit dem Neuwirth-Zinsindikator sind wir als einziger am Markt in der Lage, Zinstrend-Wendepunkte exakt zu bestimmen.

Zinszyklische Strategie mit Zinsabsicherung.

Vorsicht: Standard-Finanzierungsmodell.

Willkommen in der Zinslotterie.

Das Standard-Finanzierungsmodell in Deutschland: 3x10Jahre Festzinsbindung mit großem Risiko in der Anschlussfinanzierung

Vorab: wir warnen vor Zinsbindungen ohne Beachtung von Zinszyklen. Denn im Gegensatz zur zinszyklischen Strategie hat die typische 10j-Festzinsbindung hohe Zinsrisiken. Zu Beginn einer Zinsfestschreibung geht man von steigenden Zinsen aus (warum sollte man Zinsen sonst festschreiben). Gleichzeitig hofft man auf niedrigere Zinsen zum Ende der Laufzeit. Das kann gut oder schlecht ausgehen – je nachdem, wo die Zinsen am Ende einer Zinsfestschreibung stehen. Was vielen nicht bewusst ist: damit „spekuliert man gleich zweimal auf Zinsentwicklungen“ – einmal auf steigende Zinsen zu Beginn und ein zweites Mal auf fallende/niedrige Zinsen zum Ende der Zinsbindung.

Mit zinszyklischer Strategie hat das absolut nichts zu tun! Im Rahmen unseres Zinsportfolio-Managements (ZPM) ist es nämlich völlig egal, ob Zinsen fallen, oder steigen: in beiden Fällen profitieren Sie.

Die „Zins-Bonanza1“ für Investoren: maximale Sicherheit bringt gleichzeitig maximale Zusatzerträge.

![]()

Mit dem richtigen Zins-Timing 3-fach profitieren:

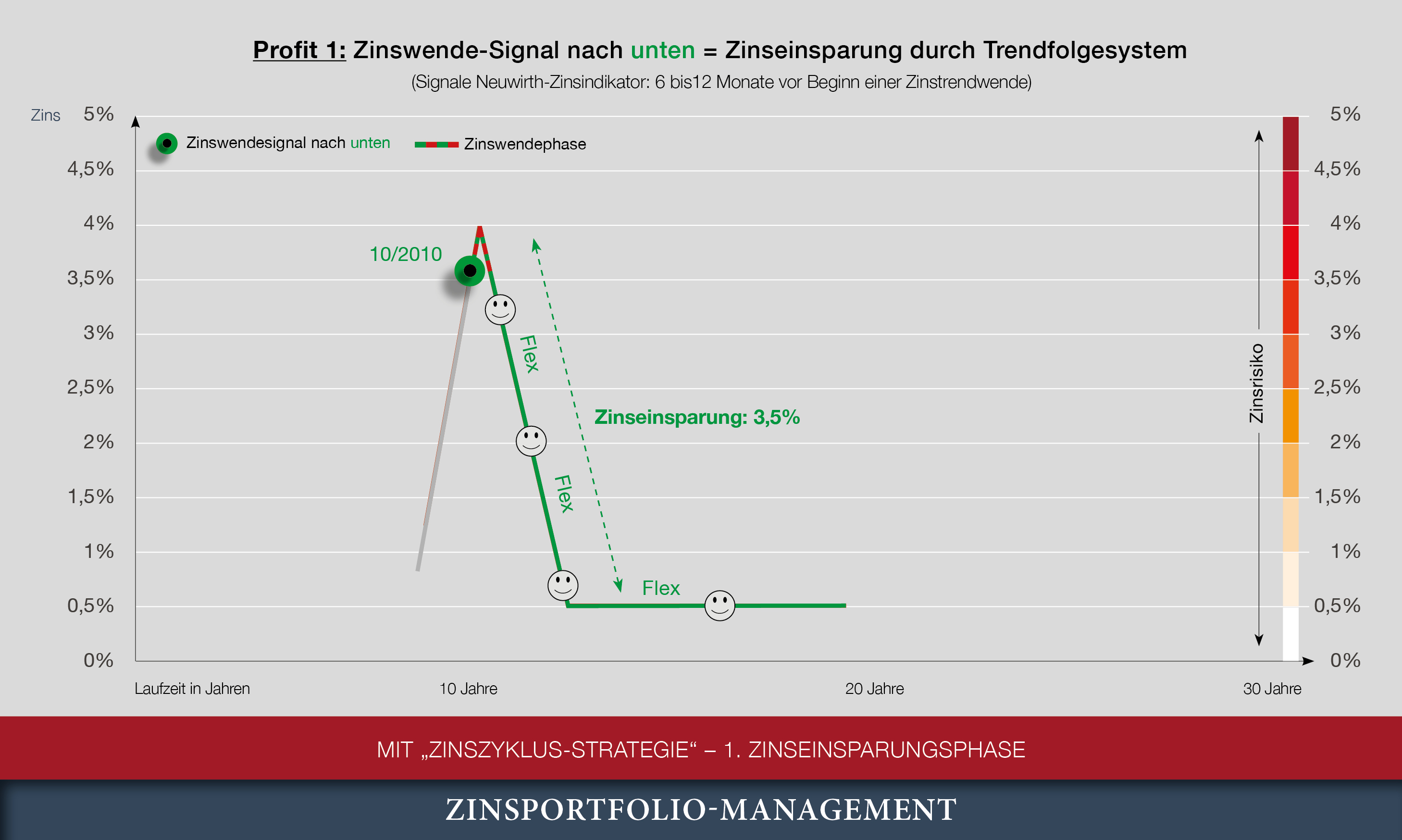

Profit 1

Bei einem Zinswendesignal nach unten = flexibel bleiben und die jahrelang stark fallenden und niedrigen Zinsen „mitnehmen“ – sog. Trendfolgesystem: variabel ohne Zinssicherung. Die typischen „Forward- und Zinsbindungs-Fallen“ werden vermieden.

1

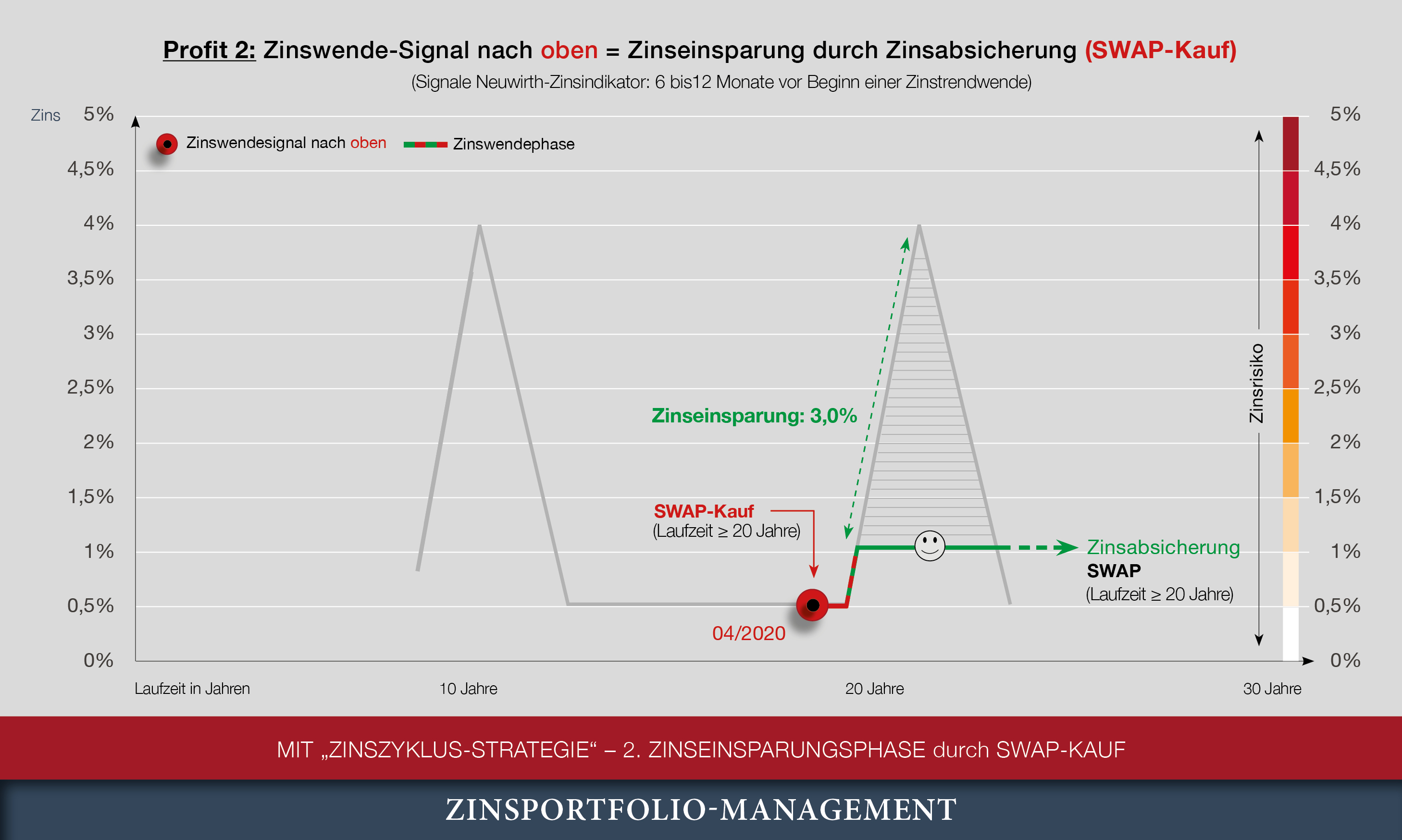

Profit 2

Bei einem Zinswendesignal nach oben: = absichern (variabel mit Zinsabsicherung). Absicherung durch ein Zinsderivat, wie z.B. ein SWAP, Cap & Co: nur am Ende einer Niedrigzinsphase ist eine Zinsabsicherung zu empfehlen. Um maximale Sicherheit zu gewährleisten, sind sehr lange Laufzeiten empfehlenswert (abgestimmt auf die Restlaufzeiten der Darlehen). Zinsabsicherungen mit kurzer Laufzeit machen deshalb wenig Sinn.

2

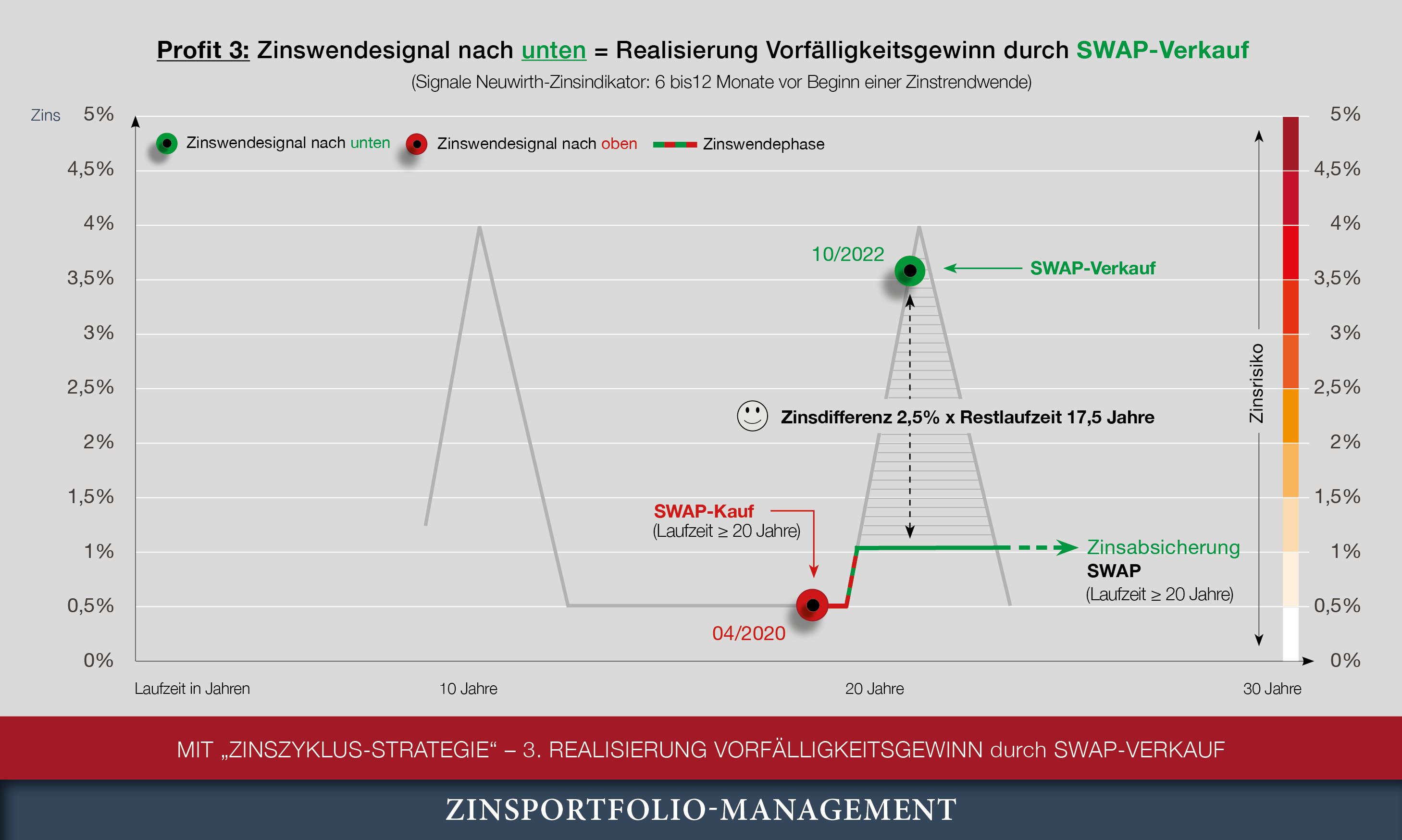

Profit 3

Die „Zins-Bonanza“ oder Vorfälligkeitsgewinn: Mit dem Kauf und dem späteren Verkauf eines Zinsderivates zum jeweils richtigen Zeitpunkt und der damit erzielten Zinsdifferenz, lassen sich in Kombination mit sehr langen Laufzeiten enorme Vorfälligkeitsgewinne von 40% bis 70%* realisieren. Wir nennen diese hohen Zusatzerträge „Zins-Bonanza1“. Beispielrechnung

*abhängig von der Assetklasse/SWAP-Laufzeit

3

1 Quelle Wikipedia: Zins-Bonanza… etwas (Geschäft, Unternehmen oder dergleichen), das sehr profitabel ist oder großen Profit erwarten lässt; sich plötzlich auftuende Quelle des Reichtums, Wohlstands, Glücks; unerwarteter Geldregen.

Profit 1: Bei Zinswendesignal nach unten: flexibel bleiben – die typische „Forward-und Zinsbindungsfalle“ wird vermieden.

Profit 2: Bei Zinswendesignal nach oben: am Ende einer Niedrigzinsphase wird abgesichert. Absicherung z.B. durch einen SWAP: nur zu diesem Zeitpunkt ist ein SWAP-Kauf zu empfehlen. SWAP-Laufzeiten ≥ 20 Jahre. SWAPs mit kurzer Laufzeit machen wenig Sinn, da hohe Vorfälligkeitsgewinne nicht realisiert werden können. (vgl. Profit 3)

Profit 3: Die „Zins-Bonanza“ oder Vorfälligkeitsgewinn: Mit einem SWAP-Kauf (am Ende einer Niedrigzinsphase) und Swap-Verkauf (am Ende einer Hochzinsphase) lassen sich in Kombination mit sehr langen Laufzeiten enorme Vorfälligkeitsgewinne (40% bis 70%* der Darlehenssummen) realisieren. (*abhängig von der Assetklasse/SWAP-Laufzeit)